快手“亏损”超1166亿,经营重心在直播业务

3月23日,快手(01024.HK)公布上市后首份年度业绩报告。然后又因为“亏损”超过1166亿上了热搜。

增长和“损失”

2020年快手年报显示,公司本期营业收入为5.87.76亿元,同比增长50.2%;归属于股东的净利润亏损1166.35亿元,同比增长493.5%,净亏损196.51亿元2019年人民币。

对于50%以上的营收增长,快手在财报中解释:营收从2019年的391亿元增长到2020年的588亿元,增长50.2%,主要是它是由于在线营销服务和其他服务。

具体而言,随着网络营销服务持续快速增长,快手2020年网络营销服务收入从2019年的74亿元人民币增长194.6%至人民币219亿元。网络营销服务收入占总收入的比重由2019年的19.0%提升至2020年的37.2%,直播业务收入占比快手5快手总收入6.5%,其余 6.3% 来自其他服务。此外,2020年第四季度,在线营销服务成为快手最大的收入来源,收入占总收入的比重首次超过直播。

对于“亏损”超过1166亿的说法,快手表示这只是会计层面的内容:“我们2020年和2019年可转换可赎回优先股公允价值变动分别为负人民币1068亿元,负199亿元,主要是公司估值上升所致。”

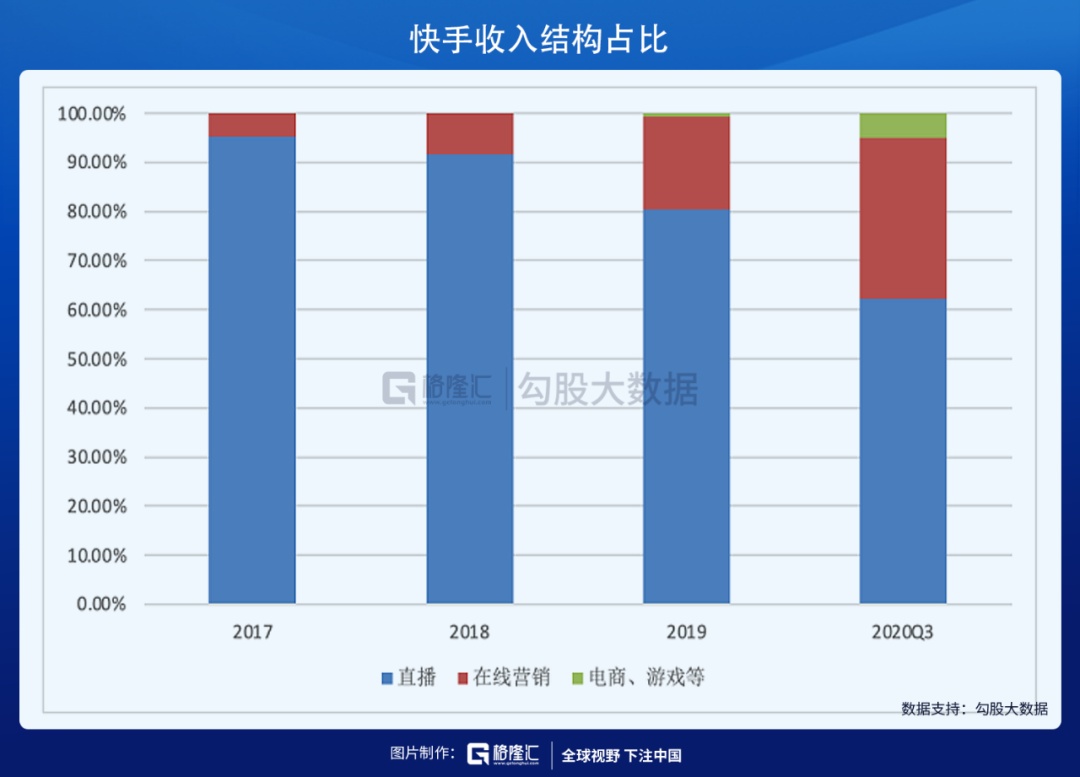

收入结构的变化

值得一提的是,快手收入结构发生明显变化,导致其毛利率从2019年的36.1%提升至40.5 %。

根据快手2020年年报快手“亏损”超1166亿,经营重心在直播业务,快手的营业收入按业务划分,可分为直播业务、网络营销服务和其他业务。

过去几年,快手的业务重心一直是直播,但去年发生了重大变化。

2020年快手年报数据显示,按业务划分2020年和2019年营业收入,直播业务收入从2019年的314亿元人民币到2020年增长了5.6%。 332亿元人民币;网络营销服务收入从 2019 年的 74 亿元增长到 2020 年的 219 亿元,增长 194.6%;其他服务收入(主要是电商业务拓展)由2019年的74亿元人民币25元9.500万元增长超过13.3倍以上至2020年的37亿元人民币。

我们先来看看直播业务。 2020年快手应用日均活跃用户和月均活跃用户分别为2.65亿和4.81亿,同比增长50.7% 和 4%。 5.6%。 快手应用日活跃用户的日均使用时长从2019年的74.6分钟增加到2020年的87.3分钟,增长了17.0%。此外,快手直播的月均付费用户也从2019年的4890万增长到5760万,增长了17.8%。

根据快手近年来的财务数据,2017年至2020年,快手直播收入分别为79亿元、186亿元、314亿元和332亿元分别。虽然收入逐年上升,但其占总收入的份额却在下降,从 2017 年的 95.3% 下降到 2019 年的 80.4% 和 2020 年的 50.。 @6.5%。

与此同时,快手 的营销业务增长迅速。 2020年,快手的营销业务收入将达到219亿元,较2019年的74亿元增长195%快手财经号转让,占总收入的比重也从19%提升至37.2% 并且,在 2020 年第四季度,在线营销服务成为我们最大的收入来源快手“亏损”超1166亿,经营重心在直播业务,其收入占总收入的比重首次超过了直播。

对于营销费用的大幅增加,快手在财报中解释道:“主要是因为用户群的扩大吸引了更多的网络营销客户,加上我们强大的人工智能和大数据能力,改善在线营销服务。有效性。”

此外,其他服务收入占总收入的百分比有所增加。这主要是电子商务业务的扩展。据了解,快手平台促成的电商商品交易总额也从596亿元增长到3812亿元,平均重复购买率为65%。

以上数据的变化不难看出快手财经号转让,快手收入结构的变化。这背后是其寻找多元化变现路径的意图。

(完)